ABUZYWNY CHARAKTER POSTANOWIEŃ W UMOWACH FRANKOWYCH NORDEA BANKU

Produkty frankowe dawnego banku Nordea

W niniejszym artykule przybliżone zostaną klauzule abuzywne (niedozwolone), zawarte w umowach oferowanych przez dawny Nordea Bank, który w 2014 roku został przejęty przez Powszechną Kasę Oszczędności Bank Polski S.A. Wielu kredytobiorców związanych wadliwymi umowami pseudo-frankowymi zmuszonych jest do świadczenia zawyżonych rat kredytu na rzecz PKO BP zarówno za sprawą produktów oferowanych od początku przez PKO (umowy kredytu denominowanego w CHF typu MIX lub WŁASNY KĄT hipoteczny), jak i z powodu zobowiązań zaciągniętych w (nieistniejącym już) banku Nordea. W tym artykule przybliżymy nieuczciwe postanowienia znajdujące się w umowach poprzednika prawnego PKO BP, które w znacznym stopniu rzutują na ważność przedmiotowych umów.

Produkty „frankowe” Nordea Banku to kredyty-hybrydy (występujące w formie mniej lub bardziej przypominającej kredyt denominowany lub indeksowany), oparte na mechanizmach przeliczeniowych związanych z kursem CHF. Najpopularniejszy rodzaj produktów „frankowych” Banku Nordea stanowią kredyty denominowane, w których kwota kredytu zapisana w umowie wyrażona jest co prawda w walucie CHF, ale stanowiące równowartość określonej kwoty w złotówkach. Umowy te w znakomitej większości przypadków posiadają numer rozpoczynający się od LKM-CHF…, a w § 1 ust. 1 Części Szczególnej Umowy (CSU) możemy przeczytać o „kredycie denominowanym, udzielonym w złotych w kwocie, stanowiącej równowartość ….. CHF”

Mechanizm Przeliczeniowy

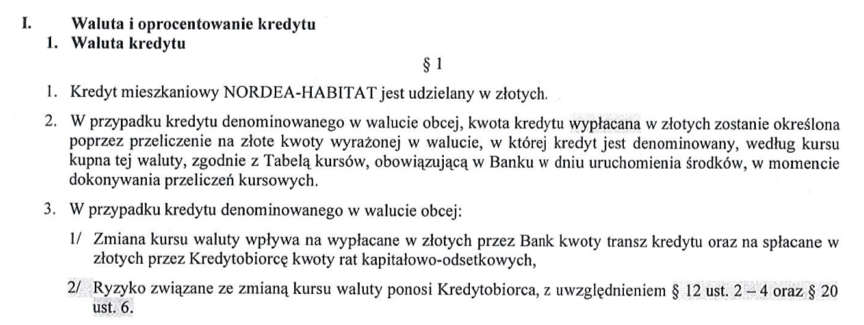

Jak zwykle jednak diabeł tkwi w szczegółach, czy też może prędzej „w ogółach” w omawianym przypadku, albowiem dla poznania dokładnego mechanizmu przeliczeniowego w umowach Nordea konieczne jest sięgnięcie do Części Ogólnej Umowy (COU). Poniżej widzimy postanowienia zawarte we wzorcu umownym z 2008 roku. Zgodnie z § 1 ust. 2 przykładowej COU: „W przypadku kredytu denominowanego w walucie obcej, kwota kredytu w złotych zostanie określona poprzez przeliczanie kwoty wyrażonej w walucie, w której kredyt jest denominowany, według kursu kupna tej waluty, zgodnie z Tabelą kursów, obowiązującą w Banku w dniu uruchomienia środków, w momencie dokonywania przeliczeń kursowych”.

Dalej, jak stanowi § 12 ust. 3 COU „Do przeliczeń kwot walut uruchamianego kredytu stosuje się kurs kupna waluty obcej według Tabeli kursów obowiązującej w Banku w dniu uruchomienia środków, w momencie dokonywania przeliczeń kursowych”.

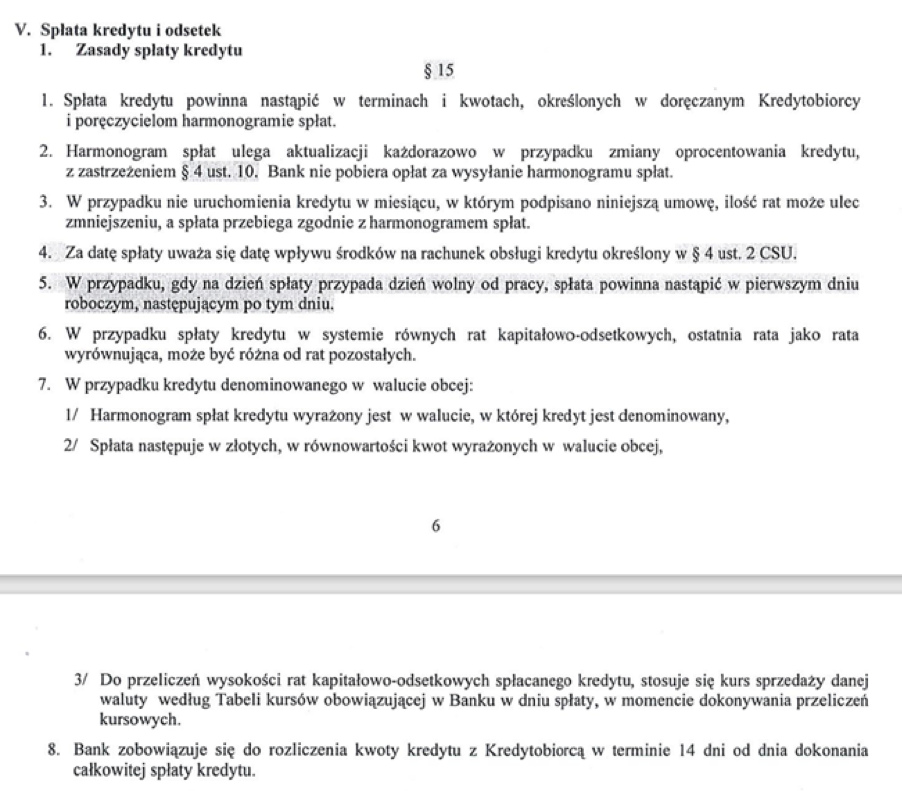

Bank przy określaniu wysokości i wypłaty kredytu posługuje się zatem „kursem kupna” według Tabeli kursów obowiązującej w Banku, oraz ustalanej wewnętrznie przez Bank. Wysokość świadczenia na poczet spłaty kredytu odnajdziemy z kolei w § 15 ust. 7 COU, zgodnie z którym „W przypadku kredytu denominowanego w walucie obcej: 1/ harmonogram spłat kredytu wyrażone jest walucie, w której kredyt jest denominowany 2/ spłata następuje w złotych, w równowartości kwot wyrażonych w walucie obcej, 3/ do przeliczeń wysokości rat kapitałowo-odsetkowych spłacanego kredytu stosuje się kurs sprzedaży danej waluty według Tabeli kursów z dnia spłaty”.

Widzimy zatem, że Bank na łamach COU posługuje się dwoma odmiennymi kursami waluty CHF, ustalanymi autonomicznie, bez wpływu kredytobiorców. Jednocześnie na poczet finansowania kredytobiorców kurs ten jest niższy (kurs kupna), a dla uzyskania zysku przez Bank – wyższy (kurs sprzedaży). Różnica między powyższymi kursami, zwana spreadem walutowym, obciąża konsumentów jako dodatkowy koszt kredytu (o którym klienci bardzo często nie są w Banku informowani). Sama umowa nie zawiera także żadnych informacji o podstawach ustalania przedmiotowych kursów w tzw. Tabeli Kursowej, nie zawiera definicji tejże tabeli, zależności kursów od rzeczywistej sytuacji na rynku walutowym, ograniczeń w wyznaczeniu wskazanych kursów czy jakiegokolwiek wzoru, po jakim jest to dokonywane przez Bank. Jest to znamienne o tyle, że umowa nie przewidywała od początku możliwości spłaty rat kapitałowo-odsetkowych bezpośrednio w walucie szwajcarskiej, i kredytobiorcy (aż do momentu wejścia w życie tzw. ustawy antyspreadowej) byli zmuszeni świadczyć na rzecz Banku raty kredytu po kursie ustalanym w Tabeli Kursowej.

Umowy Frankowe Nordea Bank postanowienia

Literalne brzmienie oraz numeracja wskazanych postanowień mogą się nieznacznie różnić w zależności od wzorca umownego stosowanego przez Nordea Bank w konkretnym roku. Możemy znaleźć drobne modyfikacje COU w umowach z 2005 r., 2006 r., 2007 r., 2008 r. oraz 2011 roku. Nie ma to jednak żadnego znaczenia, ponieważ przez cały powyższy okres Nordea Bank oferował swoim klientom jednakowo wadliwe produkty pseudo-frankowe, z mechanizmem przeliczeniowym który rażąco naruszał interesy konsumentów.

Przytoczone postanowienia zostały jednoznacznie uznane za klauzule abuzywne przez Rzecznika Finansowego (zob. mapę klauzul niedozwolonych w umowach kredytów „walutowych” https://rf.gov.pl/wp-content/uploads/2021/06/Mapa-Klauzul-aktualizacja-na-07.06.2021.pdf), a ponadto są podstawą dla wielu korzystnych dla kredytobiorców wyroków, ustalających nieważność umów „frankowych”.

Jak wskazał Sąd Okręgowy w Katowicach w jednym z wyroków, uwzględniając powództwo klientów Kancelarii Lexnord: „Postanowienia umowy kształtujące mechanizm waloryzacji ustanowiły, że zarówno kurs kupna CHF stosowany przy przeliczaniu wypłaconej kwoty kredytu na sumę PLN, jak i kurs sprzedaży CHF, stosowany przy przeliczaniu rat kredytowych będą ustalane przez bank w publikowanych tabelach kursów wymiany walut. Zważywszy jednocześnie, że umowa nie przewidziała według jakich określonych kryteriów kursy te miałyby być ustalane, w istocie bank mógł takie kursy ustalić w sposób całkowicie dowolny, niezależny od realiów rynkowych, kursów NBP itp. Zważywszy zaś, że to kursy CHF kształtują wysokość rat kredytowych i zadłużenia kredytowego, prawo banku do dowolnego kształtowania kursów CHF oznacza w praktyce prawo banku do dowolnego kształtowania wysokości rat i zadłużenia kredytowego. Taki sposób sformułowania klauzuli waloryzacyjnej powoduje, że cały kredyt jest nieważny” (Wyrok SO Katowice z 03.09.2020 r., sygn. akt II C 375/19).

Co z kursem „Negocjowalnym”?

Część konsumentów obawia się ewentualnej walki w sądzie z uwagi na rzekomą możliwość „negocjowania kursu” z bankiem Nordea, po jakim dokonywana była wypłata kredytu. Fakt realnego negocjowania postanowień umownych skutkuje co do zasady brakiem możliwości uznania danego postanowienia za abuzywne (w myśl art. 3851 k.c.). Z tego też powodu, Banki robią wszystko aby wykazać, że umowy oferowane konsumentom były z nimi indywidualnie uzgodnione.

Umowy frankowe Nordea Bank a rozmowy o oprocentowaniu

Odnośnie rzekomej „negocjacji” kursu w Nordea Banku, należy stwierdzić że w znakomitej większości przypadków były to pozorne działania ze strony Banku. Nieuzgodnionymi indywidualnie są takie postanowienia, na których treść konsumenci nie mieli rzeczywistego wpływu. W szczególności odnosi się to do postanowień zaimplementowanych z wzorca umownego, lecz odnosi się to także do powszechnych praktyk przedsiębiorców, stosowanych wobec wielu klientów (w postaci jedynie teoretycznej oferty negocjacji). W takich wypadkach istnieje domniemanie braku indywidualnego uzgodnienia klauzul. Domniemanie to może zostać obalone jedynie poprzez przeprowadzenie przeciwdowodu przez Bank, a praktyka procesowa pokazuje, że bardzo ciężko jest instytucjom finansowym udowodnić negocjacje oraz realny wpływ konsumentów na postanowienia przeliczeniowe (w tym dot. kursu wypłaty kredytu).

Sam fakt omawianej „negocjacji” (której towarzyszyło niejednokrotnie zawarcie umowy ramowej z Bankiem) oczywiście zwiększa w pewnym stopniu ryzyko przegranej w sporze sądowym. Tym niemniej ostatnie orzecznictwo pokazuje, że sądy dość chłodno przyjmują bankowe rewelacje o rzekomo indywidualnym uzgodnieniu kursu wypłaty kredytu.

Patrząc na przeważający odsetek spraw wygrywanych przez kredytobiorców przeciwko Bankom (w tym przeciw PKO BP S.A.), konsumenci coraz mniej powinni obawiać batalii sądowej w obronie swoich finansowych interesów.